দেশের পুঁজিবাজারে তালিকাভুক্ত ৩০টি ব্যাংক নিয়ে ২০১৩ সালে প্রথমবার সেরা ব্যাংক নির্বাচন করে বণিক বার্তা। এরপর থেকে প্রতি বছরই ব্যাংকগুলোর নিরীক্ষিত আর্থিক প্রতিবেদনের ভিত্তিতে র্যাংকিং প্রকাশ করা হচ্ছে। সাধারণত প্রতি বছর জুন-জুলাইয়ে এই মূল্যায়ন প্রকাশ করা হয়। তবে কিছু ব্যাংকের আর্থিক প্রতিবেদন চূড়ান্ত হতে দেরি হওয়ায় এবার র্যাংকিং প্রস্তুতিও পিছিয়ে গেছে।

২০২৪ সালের আর্থিক প্রতিবেদনের তথ্য বিশ্লেষণ করে এবার দ্বাদশ র্যাংকিং প্রকাশিত হয়েছে। পুঁজিবাজারে তালিকাভুক্ত ৩১টি ব্যাংকের তথ্য পর্যালোচনার ফলাফল বলছে, দেশের সেরা ব্যাংক ব্র্যাক। দ্বিতীয় ও তৃতীয় স্থানে আছে সিটি ব্যাংক ও প্রাইম ব্যাংক। চতুর্থ ও পঞ্চম স্থানে রয়েছে যথাক্রমে ইস্টার্ন ও পূবালী ব্যাংক। ডাচ্-বাংলা ব্যাংক অবস্থান করেছে ষষ্ঠ স্থানে। এবারের র্যাংকিংয়ে ৪০-এর বেশি স্কোর পেয়েছে তিনটি ব্যাংক। এর মধ্যে সর্বোচ্চ ৪৭.০৮ স্কোর পেয়েছে ব্র্যাক। সিটি ব্যাংক ও প্রাইম ব্যাংক পেয়েছে যথাক্রমে ৪৪.৯৪ ও ৪০.৮১ স্কোর।

অন্যদিকে ১০-এর নিচে স্কোর পাওয়া ব্যাংকের সংখ্যা পাঁচটি। এবার প্রথমবারের মতো ১ হাজার কোটি টাকার বেশি নিট মুনাফা করেছে ব্র্যাক ও সিটি ব্যাংক। এ কারণে তারা র্যাংকিংয়ে সর্বোচ্চ নম্বর পেয়েছে। শীর্ষ দশে সপ্তম থেকে দশম স্থানে রয়েছে যথাক্রমে উত্তরা ব্যাংক, ট্রাস্ট ব্যাংক, মিউচুয়াল ট্রাস্ট (এমটিবি) ও ব্যাংক এশিয়া। বিভিন্ন ব্যাংকের ২০২৩ সালের আর্থিক প্রতিবেদনের বিশ্বাসযোগ্যতা নিয়ে প্রশ্ন ওঠায় এবং জুলাই মাসের অভ্যুত্থান পরবর্তী সময়ে সেগুলোর আর্থিক কেলেংকারির নানা ঘটনা সামনে আসায় বণিক বার্তা সেই বছরের র্যাংকিং তৈরি থেকে বিরত থাকে। তাই ২০২৩ সালের সঙ্গে বর্তমান র্যাংকিংয়ে কোনো তুলনা টানা হয়নি। ২০২৪ সালের আর্থিক প্রতিবেদনের ভিত্তিতে এবার দ্বাদশ র্যাংকিং প্রস্তুত করা হয়েছে। বৈশ্বিক মানদণ্ড অনুসরণ করে সাতটি নির্দেশকে স্কোরিংয়ের মাধ্যমে ব্যাংকগুলোর আর্থিক পারফরম্যান্স মূল্যায়ন করা হয়েছে।

পুঁজিবাজারে তালিকাভুক্ত ৩৬টি ব্যাংকের মধ্যে এবারের র্যাংকিং তৈরিতে ৩১টিকে বিবেচনায় নেয়া হয়েছে। একীভূতকরণ প্রক্রিয়ার কারণে এক্সিম ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, সোশ্যাল ইসলামী ব্যাংক ও ইউনিয়ন ব্যাংককে র্যাংকিং থেকে বাদ রাখা হয়েছে। অন্যদিকে প্রথমবারের মতো অন্তর্ভুক্ত হয়েছে এনআরবি ব্যাংক পিএলসি। বরাবরের মতো এবারের র্যাংকিং তৈরিতে বিভিন্ন করপোরেট রিসার্চ টিমের সহায়তা নেয়া হয়েছে। গুরুত্বপূর্ণ ভূমিকা পালন করেছে লংকাবাংলা অ্যাসেট ম্যানেজমেন্ট কোম্পানি লিমিটেড। পুঁজিবাজারে তালিকাভুক্ত ব্যাংকগুলোর আর্থিক প্রতিবেদনের বিশ্লেষণে দেখা গেছে, দেশের সেরা ব্যাংক হিসেবে ব্র্যাক অবস্থান করছে।

দ্বিতীয় ও তৃতীয় স্থানে রয়েছে যথাক্রমে সিটি ব্যাংক ও প্রাইম ব্যাংক। চতুর্থ ও পঞ্চম স্থানে আছে ইস্টার্ন ও পূবালী ব্যাংক। ডাচ্-বাংলা ব্যাংক রয়েছে ষষ্ঠ স্থানে। এবারের র্যাংকিংয়ে ৪০-এর বেশি স্কোর পেয়েছে তিনটি ব্যাংক। সর্বোচ্চ স্কোর ৪৭.০৮ পেয়েছে ব্র্যাক। সিটি ব্যাংক ও প্রাইম ব্যাংক পেয়েছে যথাক্রমে ৪৪.৯৪ ও ৪০.৮১ স্কোর। অন্যদিকে ১০-এর নিচে স্কোর পাওয়া ব্যাংকের সংখ্যা পাঁচটি। প্রথমবারের মতো ১ হাজার কোটি টাকার বেশি নিট মুনাফা করেছে ব্র্যাক ও সিটি ব্যাংক, যা তাদের র্যাংকিংয়ে সর্বোচ্চ নম্বর দিয়েছে। শীর্ষ দশে সপ্তম থেকে দশম স্থানে রয়েছে যথাক্রমে উত্তরা ব্যাংক, ট্রাস্ট ব্যাংক, মিউচুয়াল ট্রাস্ট (এমটিবি) ও ব্যাংক এশিয়া।

বিভিন্ন ব্যাংকের ২০২৩ সালের আর্থিক প্রতিবেদনের বিশ্বাসযোগ্যতা নিয়ে প্রশ্ন ওঠায় এবং জুলাই মাসের অভ্যুত্থান পরবর্তী সময়ে সেগুলোর আর্থিক কেলেংকারির নানা ঘটনা সামনে আসায় বণিক বার্তা সেই বছরের র্যাংকিং তৈরি থেকে বিরত থাকে। তাই ২০২৩ সালের সঙ্গে বর্তমান র্যাংকিংয়ে কোনো তুলনা টানা হয়নি। ২০২৪ সালের আর্থিক প্রতিবেদনের ভিত্তিতে এবার দ্বাদশ র্যাংকিং প্রকাশিত হয়েছে। বৈশ্বিক মানদণ্ড অনুসরণ করে সাতটি নির্দেশকে স্কোরিংয়ের মাধ্যমে ব্যাংকগুলোর আর্থিক পারফরম্যান্স মূল্যায়ন করা হয়েছে।

পুঁজিবাজারে তালিকাভুক্ত ৩৬টি ব্যাংকের মধ্যে এবারের র্যাংকিং তৈরিতে ৩১টি ব্যাংককে বিবেচনায় নেয়া হয়েছে। একীভূতকরণ প্রক্রিয়ার কারণে এক্সিম ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক, গ্লোবাল ইসলামী ব্যাংক, সোশ্যাল ইসলামী ব্যাংক ও ইউনিয়ন ব্যাংককে র্যাংকিং থেকে বাদ দেওয়া হয়েছে। প্রথমবারের মতো অন্তর্ভুক্ত হয়েছে এনআরবি ব্যাংক পিএলসি। বরাবরের মতো র্যাংকিং তৈরিতে বিভিন্ন করপোরেট রিসার্চ টিমের সহায়তা নেয়া হয়েছে। গুরুত্বপূর্ণ ভূমিকা পালন করেছে লংকাবাংলা অ্যাসেট ম্যানেজমেন্ট কোম্পানি লিমিটেড। সারা বিশ্বে ব্যাংকের সক্ষমতা, পারফরম্যান্স ও প্রকৃত পরিস্থিতি বিশ্লেষণে কিছু মানদণ্ড ব্যবহার করা হয়। এগুলো হলো:

- সম্পদের বিপরীতে আয়,

- শেয়ারহোল্ডারদের মালিকানার বিপরীতে আয়,

- খেলাপি ঋণের অনুপাত,

- কর-পরবর্তী নিট মুনাফা,

- শেয়ারপ্রতি নিট সম্পদমূল্য,

- মূলধন পর্যাপ্ততার অনুপাত,

- শাখাপ্রতি পরিচালন মুনাফা।

র্যাংকিংয়ে প্রতিটি নির্দেশকের জন্য সর্বোচ্চ নম্বর ১০ ধরা হয়েছে। র্যাংকিংয়ে সর্বমোট ৭০ নম্বরের স্কোর তৈরি করা হয়েছে। নিট মুনাফা ও এনএভিপিএস বাদ দিয়ে পাঁচ নির্দেশকেও আলাদা র্যাংকিং তৈরি করা হয়, যেখানে মোট নম্বর ৫০। শীর্ষমান নির্ধারণ করা হয়েছে যেমন: আরওএ ৫%, আরওই ৩০%, এনপিএল ১%, সিএআর ২০%, নিট মুনাফা ১ হাজার কোটি টাকা, এনএভিপিএস ১০০ টাকা, ওপিবি ১০ কোটি টাকা।

লংকাবাংলা অ্যাসেট ম্যানেজমেন্ট কোম্পানির ব্যবস্থাপক মো. মোস্তফা নোমান বলেন, “র্যাংকিংয়ে থাকা ব্যাংকগুলোর তথ্য-উপাত্ত বিশ্লেষণে দেখা গেছে, পারফরম্যান্সে ব্যাপক বৈষম্য রয়েছে। শীর্ষস্থানীয় ব্যাংকগুলো—যেমন ব্র্যাক, সিটি, ডাচ্-বাংলা ও ইস্টার্ন—বছরজুড়ে শক্তিশালী অবস্থান ধরে রেখেছে। অন্যদিকে আইসিবি ইসলামী ব্যাংক ও ন্যাশনাল ব্যাংকের পারফরম্যান্সে ক্রমাগত অবনতি ঘটেছে।

পুরো ব্যাংক খাতের আরওই ২০২৪ সালে ৭.৪২ শতাংশ হলেও আমাদের বিশ্লেষণ করা ব্যাংকগুলোর মধ্যম মান ছিল ৪.৮ শতাংশ। শীর্ষ ১০ ব্যাংকের গড় আরওই ছিল ১৬.৭৮ শতাংশ, যা পারফরম্যান্সের ব্যবধানকে স্পষ্ট করে। ব্যাংক খাতের সিএআর ২০২৪ সালের ডিসেম্বর শেষে ছিল ৩.০৮ শতাংশ। র্যাংকিংয়ে থাকা ব্যাংকগুলোর গড় সিএআর ছিল ৫.৮ শতাংশ। শীর্ষ ১০ ব্যাংকের ক্ষেত্রে গড় সিএআর আরও বেশি, ১৪.৯ শতাংশ, যা তাদের আর্থিক সক্ষমতাকে প্রমাণ করে। গত বছর ব্যাংকের পারফরম্যান্স মূল্যায়নের সব সূচকের মধ্যে খেলাপি ঋণ সবচেয়ে উদ্বেগজনক বিষয় ছিল।” র্যাংকিংয়ে দেখা গেছে, দেশের সেরা ব্যাংক হিসেবে ব্র্যাক শীর্ষে। দ্বিতীয় ও তৃতীয় স্থানে রয়েছে যথাক্রমে সিটি ও প্রাইম ব্যাংক। চতুর্থ ও পঞ্চম স্থানে ইস্টার্ন ও পূবালী ব্যাংক। ডাচ্-বাংলা ব্যাংক রয়েছে ষষ্ঠ স্থানে। শীর্ষ দশে সপ্তম থেকে দশম স্থানে রয়েছে যথাক্রমে উত্তরা, ট্রাস্ট, মিউচুয়াল ট্রাস্ট (এমটিবি) ও ব্যাংক এশিয়া।

২০২৪ সালে বাংলাদেশের ব্যাংক খাতে খেলাপি ঋণ ব্যাপকভাবে বৃদ্ধি পেয়েছে। লংকাবাংলা অ্যাসেট ম্যানেজমেন্টের মো. মোস্তফা নোমান জানান, এর প্রধান কারণ ছিল কেন্দ্রীয় ব্যাংকের ঋণ শ্রেণীকরণের নীতির পরিবর্তন। নতুন নীতির ফলে ব্যাংক খাতের প্রকৃত সমস্যা প্রকাশ পেয়েছে, যা আগে গোপন ছিল। ২০২৪ সালে দেশের ব্যাংকগুলোতে আড়াই লাখ কোটি টাকারও বেশি সঞ্চিতি ঘাটতি দেখা গেছে। এর মধ্যে ৫৩ শতাংশের বেশি ঘাটতি ছিল ইসলামী ব্যাংক, ফার্স্ট সিকিউরিটি ইসলামী ব্যাংক ও সোশ্যাল ইসলামী ব্যাংকে। এ পরিস্থিতি দেশের ব্যাংক খাতের পদ্ধতিগত দুর্বলতা ও দীর্ঘমেয়াদী প্রশাসনিক ত্রুটিকে প্রমাণ করে। নিট মুনাফা ও এনএভিপিএস বাদে পাঁচটি নির্দেশকের ভিত্তিতে করা র্যাংকিংয়ে শীর্ষ পাঁচ ব্যাংক হলো:

- ব্র্যাক ব্যাংক – ৩২.৬৭

- সিটি ব্যাংক – ৩১.৫০

- প্রাইম ব্যাংক – ৩০.০৮

- ইস্টার্ন ব্যাংক – ২৭.৯০

- ট্রাস্ট ব্যাংক – ২৪.৭৩

শীর্ষ দশে বাকি ব্যাংকগুলো হলো: উত্তরা ব্যাংক, মিউচুয়াল ট্রাস্ট ব্যাংক, ব্যাংক এশিয়া, এনসিসি ব্যাংক এবং ডাচ্-বাংলা ব্যাংক। টানা তিন বছর র্যাংকিংয়ে অবনমনের পর ২০২২ সালে দ্বিতীয় স্থানে উঠে আসে ব্র্যাক ব্যাংক। এবারের র্যাংকিংয়ে ব্যাংকটি শীর্ষস্থান দখল করেছে। সাত ও পাঁচ নির্দেশক—দুই র্যাংকিংয়েই শীর্ষে রয়েছে ব্র্যাক। সাত নির্দেশকে ৪৭.০৮ এবং পাঁচ নির্দেশকে ৩২.৬৭ নম্বর পেয়েছে।

সাত নির্দেশকে এবারের র্যাংকিংয়ে ব্র্যাক ব্যাংক এনপিএল, সিএআর, নিট মুনাফা ও ওপিবিতে প্রথম স্থানে রয়েছে। অন্যদিকে আরওএ ও আরওইতে তৃতীয় এবং এনএভিপিএসে চতুর্থ স্থানে অবস্থান করছে। মূলত আরওএ, আরওই, এনপিএল ও ওপিবিতে ভালো স্কোর পাওয়ার কারণে এবারের শীর্ষ স্থানটি দখল করেছে ব্র্যাক ব্যাংক। ২০২৪ সালের দ্বাদশবার্ষিক ব্যাংক র্যাংকিংয়ে ব্র্যাক ব্যাংক দেশের সেরা ব্যাংক হিসেবে শীর্ষস্থান দখল করেছে। এতে দেশের ব্যাংক খাতের পারফরম্যান্স, আর্থিক সক্ষমতা ও সুশাসনের প্রতি গুরুত্ব প্রদর্শিত হয়েছে।

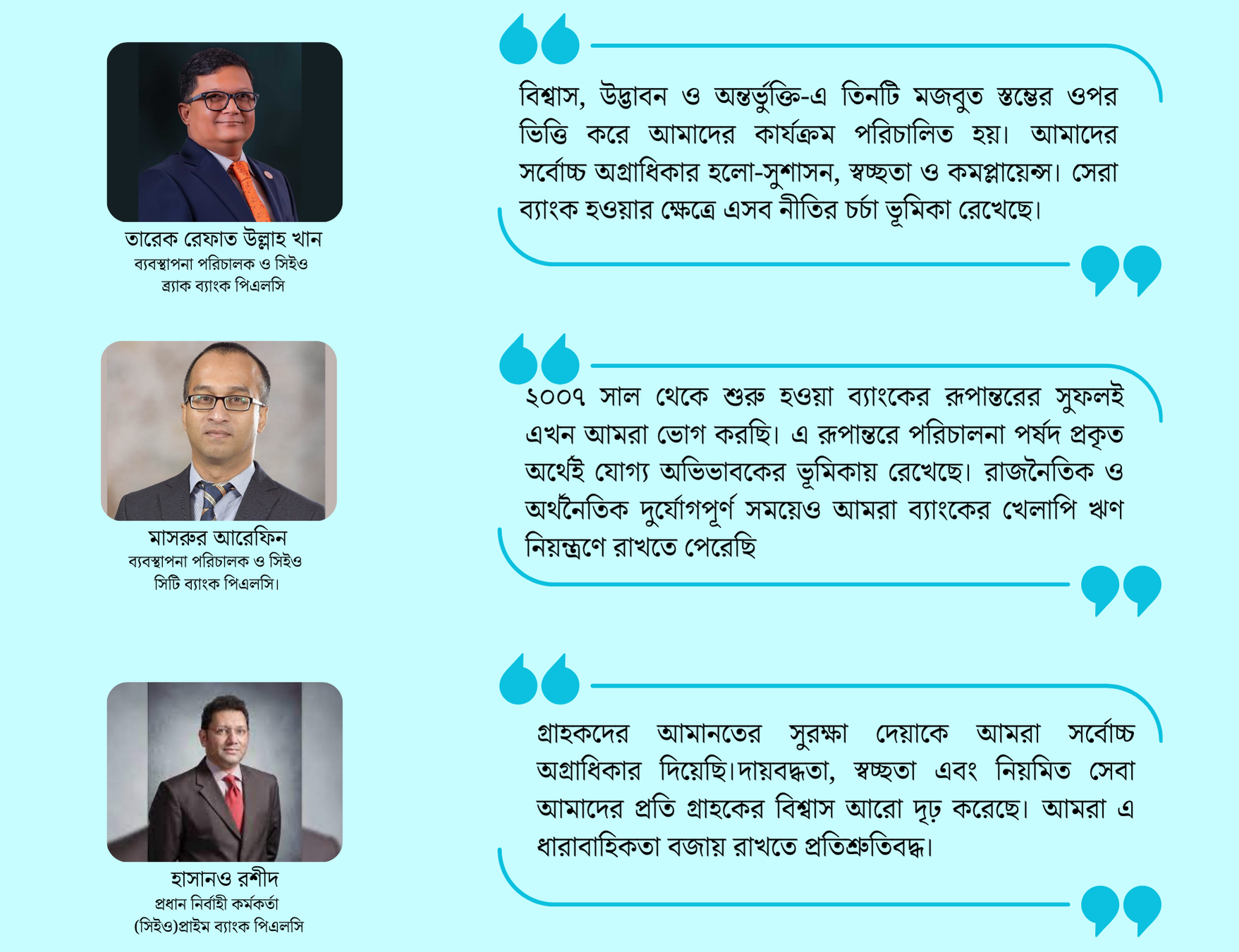

ব্র্যাক ব্যাংক পিএলসির ব্যবস্থাপনা পরিচালক ও সিইও তারেক রেফাত উল্লাহ খান বলেন, “দেশসেরা ব্যাংকের স্বীকৃতি আমাদের জন্য গৌরবের। ব্র্যাক ব্যাংকের মূলনীতি হলো ‘সঠিক কাজ করো’। বিশ্বাস, উদ্ভাবন ও অন্তর্ভুক্তি—এই তিনটি মজবুত স্তম্ভের ওপর আমাদের কার্যক্রম পরিচালিত হয়। আমাদের সর্বোচ্চ অগ্রাধিকার হলো সুশাসন, স্বচ্ছতা ও কমপ্লায়েন্স। সেরা ব্যাংক হওয়ার ক্ষেত্রে এই নীতিগুলো গুরুত্বপূর্ণ ভূমিকা রেখেছে।”

তিনি আরও জানান, “ব্র্যাক ব্যাংকের বিতরণকৃত ঋণের অর্ধেকের বেশি দেশের এসএমই খাতে দেওয়া হয়েছে। এর পরও আমাদের খেলাপি ঋণের হার নিয়ন্ত্রণে রয়েছে। গত বছর আমরা দেশের ব্যাংকগুলোর মধ্যে সবচেয়ে বেশি নিট মুনাফা করেছি। মূলধন সংরক্ষণের অনুপাতও শক্তিশালী। ব্র্যাক ব্যাংক একটি দৃঢ় ভিত্তির ওপর দাঁড়াতে পেরেছে, যা ভবিষ্যতে আরও ভালো করতে সাহায্য করবে।”

র্যাংকিংয়ে ৭০ স্কেলে দ্বিতীয় স্থানে এসেছে সিটি ব্যাংক। পাঁচ নির্দেশকের স্কেলে তাদের অবস্থান দ্বিতীয়। সাত নির্দেশকের ভিত্তিতে ব্যাংকটির স্কোর ৪৪.৯৪, পাঁচ নির্দেশকে ৩১.৫০। সাতটি নির্দেশকের মধ্যে সিটি ব্যাংক আরওই, নিট মুনাফা ও ওপিবিতে প্রথম স্থানে রয়েছে। আরওএতে দ্বিতীয় ও এনপিএলে তৃতীয় অবস্থান নিয়ে ব্যাংকটি ভালো পারফরম্যান্স দেখিয়েছে। তবে এনএভি (ষষ্ঠ) ও সিএআর (অষ্টম) নির্দেশকে এ ব্যাংক পিছিয়ে আছে।

প্রায় ছয় বছর ধরে সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও দায়িত্বে থাকা মাসরুর আরেফিন বলেন, “সিটি ব্যাংক মূলত একটি ফিনটেক হিসেবে রূপ নিচ্ছে। ২০০৭ সাল থেকে আমাদের ভিশন ছিল একটি ‘ফাইন্যান্সিয়াল সুপারমার্কেট’ গড়ে তোলা, যার মূল ইঞ্জিন হবে অটোমেশন ও ডিজিটাল প্রযুক্তি। আমরা ব্যাংকের ব্যালান্সশিট পুনর্গঠন করেছি—রিটেইল লোন চালু করা, আমেরিকান এক্সপ্রেসের ফ্র্যাঞ্চাইজি নিয়ে কার্ড ব্যবসায় নতুন চেহারা দেওয়া, করপোরেট ও মিডিয়াম লোন সেগমেন্ট পুনর্গঠন করা।”

তিনি আরও জানান, “২০১৯ সালে আমি সিইও হওয়ার পর ঋণ পোর্টফোলিও প্রকৃত অর্থেই বহুমুখী হয়েছে। আমরা ক্ষুদ্র ও অতিক্ষুদ্র ঋণে ঢুকেছি, ডিজিটাল ন্যানো লোন চালু করেছি। বিদ্যুৎ খাতে বড় ঋণ দেওয়ার ক্ষেত্রে যেমন দেশের শীর্ষে আছি, তেমনি মাত্র ৪ হাজার টাকার ছোট ন্যানো লোনেও শীর্ষে রয়েছি। ন্যানো লোনে প্রায় ৫ হাজার কোটি টাকা বিতরণ হয়েছে। বিকাশ প্লাটফর্মে এ ন্যানো লোন মোট ১ কোটি বার দেওয়া হয়েছে, ৬৭ লাখ মানুষের কাছে পৌঁছেছে।” এই প্রতিবেদনে দেখা যাচ্ছে, ব্র্যাক ব্যাংক শক্তিশালী আর্থিক ও প্রশাসনিক ভিত্তি, সিটি ব্যাংক ডিজিটাল উদ্ভাবন ও ন্যানো ঋণের মাধ্যমে খাতের পারফরম্যান্সকে সমৃদ্ধ করছে। দুই ব্যাংকের উদ্ভাবন ও পরিচালন নীতি দেশের ব্যাংক খাতের মান উন্নয়নে গুরুত্বপূর্ণ প্রভাব ফেলেছে।

সিটি ব্যাংকের ব্যবস্থাপনা পরিচালক ও সিইও মাসরুর আরেফিন বলেন, “গত ছয় বছরে আমাদের পরিচালন মুনাফা ৬৯৯ কোটি থেকে বেড়ে ২,৩৫১ কোটি টাকায় উন্নীত হয়েছে। নিট মুনাফা ২২২ কোটি থেকে বেড়ে ১,০১৫ কোটি টাকা। ২০০৭ সালে শুরু হওয়া ব্যাংকের রূপান্তরের সুফল আমরা এখন ভোগ করছি। ব্যাংকের পরিচালনা পর্ষদ প্রকৃত অর্থেই যোগ্য অভিভাবকের ভূমিকা রেখেছে। রাজনৈতিক ও অর্থনৈতিক দুর্যোগপূর্ণ সময়েও আমরা খেলাপি ঋণ নিয়ন্ত্রণে রাখতে পেরেছি।”

র্যাংকিংয়ে সিটি ব্যাংক সাত নির্দেশকে ৪৪.৯৪ এবং পাঁচ নির্দেশকে ৩১.৫০ স্কোর করেছে। সাতটি নির্দেশকের মধ্যে আরওই, নিট মুনাফা ও ওপিবিতে শীর্ষে রয়েছে ব্যাংকটি। আরওএতে ব্যাংকটি দ্বিতীয় এবং এনপিএলে তৃতীয় স্থানে। তবে এনএভি (ষষ্ঠ) ও সিএআর (অষ্টম) নির্দেশকে কিছুটা পিছিয়ে রয়েছে।

- প্রাইম ব্যাংক: প্রযুক্তি ও সুশাসনে ধারাবাহিক উন্নতি: সাত নির্দেশকে প্রাইম ব্যাংক ৪০.৮১ এবং পাঁচ নির্দেশকে ৩০.০৮ স্কোর পেয়েছে। আরওই ও সিএআরে ব্যাংকটি দ্বিতীয় স্থানে, আরওএ ও নিট মুনাফায় চতুর্থ স্থানে অবস্থান করছে। তবে এনপিএল (পঞ্চম), এনএভিপিএস (সপ্তম) ও ওপিবি (সপ্তম) নির্দেশকে কিছুটা পিছিয়ে। প্রাইম ব্যাংকের সিইও হাসান ও. রশীদ বলেন, “গ্রাহকের চাহিদা অনুযায়ী নতুন সেবা চালু করেছি, প্রযুক্তির মাধ্যমে লেনদেন সহজ করেছি ও ঝুঁকি কমিয়েছি। ব্যাংক শৃঙ্খলাপরায়ণ, সুশাসিত ও উৎকৃষ্ট গ্রাহকসেবার প্রতীক হিসেবে প্রতিষ্ঠিত হয়েছে। ব্যাংকের সামগ্রিক কার্যক্রম সেন্ট্রালাইজ মডেলে আনা হয়েছে। ঋণ বিতরণ ও বিনিয়োগে বাড়তি সতর্কতা অবলম্বন করেছি। গ্রাহকদের আমানতের সুরক্ষা সর্বোচ্চ অগ্রাধিকার। দায়বদ্ধতা, স্বচ্ছতা ও নিয়মিত সেবা গ্রাহকের বিশ্বাস আরও দৃঢ় করেছে।”

- ইস্টার্ন ব্যাংক: ধারাবাহিক পারফরম্যান্স, কিছু দুর্বলতা: ২০২১ ও ২০২২ সালে সাতটি নির্দেশকের র্যাংকিংয়ে প্রথমে থাকা ইস্টার্ন ব্যাংক এবারের র্যাংকিংয়ে চতুর্থ। ৭০ স্কেলে ৩৭.৬৬ ও ৫০ স্কেলে ২৭.৯০। ওপিবিতে প্রথম ও এনপিএলে দ্বিতীয় অবস্থান। আরওএ, আরওই ও নিট মুনাফায় পঞ্চম। তুলনামূলক দুর্বল দিক সিএআর (১১তম) ও এনএভি (নবম)।

- পূবালী ব্যাংক: ধারাবাহিক উন্নতি: দেশের প্রথম প্রজন্মের বেসরকারি ব্যাংক পূবালী ব্যাংক এবারের র্যাংকিংয়ে পঞ্চম। শক্তিশালী দিক হলো এনএভিপিএস (দ্বিতীয়) ও নিট মুনাফা (তৃতীয়)। আরওইতে ষষ্ঠ ও আরওএতে সপ্তম। তবে সিএআর (১৪তম) ও ওপিবি (১৮তম) দিক দিয়ে পিছিয়ে। এই প্রতিবেদনে দেখা যাচ্ছে, ব্র্যাক শীর্ষে থাকার পাশাপাশি সিটি ও প্রাইম ব্যাংক তাদের উদ্ভাবন, প্রযুক্তি ও সুশাসনের মাধ্যমে শক্তিশালী অবস্থান বজায় রেখেছে। ইস্টার্ন ও পূবালী ব্যাংকও ধারাবাহিক পারফরম্যান্স দেখাচ্ছে, যদিও কিছু নির্দেশকে দুর্বল। ২০২৪ সালের দ্বাদশবার্ষিক ব্যাংক র্যাংকিংয়ে শীর্ষ দশে ব্র্যাক, সিটি, প্রাইম, ইস্টার্ন ও পূবালী ব্যাংকের পাশাপাশি ডাচ্-বাংলা, উত্তরা, ট্রাস্ট ও মিউচুয়াল ট্রাস্ট ব্যাংকও রয়েছে। র্যাংকিংয়ে সাত ও পাঁচ নির্দেশকের ভিত্তিতে ব্যাংকগুলোর পারফরম্যান্স মূল্যায়ন করা হয়েছে।

- ডাচ্-বাংলা ব্যাংক: নিট সম্পদ ও শাখাপ্রতি মুনাফায় শক্তিশালী: ডাচ্-বাংলা ব্যাংক ৭০ স্কেলে ষষ্ঠ এবং ৫০ স্কেলে দশম স্থানে রয়েছে। দুটি নির্দেশকে ব্যাংকটি যথাক্রমে ৩২.৭১ ও ২২.১০ স্কোর করেছে। এনএভিপিএসের দিক থেকে শীর্ষস্থানে, নিট মুনাফায় সপ্তম এবং শাখাপ্রতি মুনাফায় অষ্টম। তবে আরওএ (দশম), আরওই (দশম), সিএআর (১২তম) ও এনপিএলে (১৩তম) কিছুটা পিছিয়ে আছে।

- উত্তরা ব্যাংক: আরওএ ও আরওইয়ে শক্ত অবস্থান: উত্তরা ব্যাংক ৩২.৩০ স্কোর পেয়ে সপ্তম। আরওএ ও আরওইয়ে শক্ত অবস্থান, সিএআরেও ভালো পারফরম্যান্স। তবে শাখাপ্রতি পরিচালন মুনাফার ক্ষেত্রে কিছুটা পিছিয়ে।

- ট্রাস্ট ব্যাংক: আস্থা ও শাখাপ্রতি মুনাফায় শক্তিশালী: র্যাংকিংয়ে অষ্টম স্থান দখল করেছে ট্রাস্ট ব্যাংক পিএলসি। সাত নির্দেশকে ব্যাংকটির স্কোর ৩১.২১। শাখাপ্রতি মুনাফার সূচকে ব্যাংকটি শক্তিশালী অবস্থান তৈরি করেছে, অন্য পাঁচটি ব্যাংকের সঙ্গে পূর্ণ নম্বর পেয়েছে। আরওই ও নিট মুনাফার দিক থেকেও এগিয়ে। তবে সিএআর, আরওএ, এনপিএল ও এনএভিপিএসের দিক থেকে কিছুটা পিছিয়ে। ট্রাস্ট ব্যাংকের ব্যবস্থাপনা পরিচালক আহসান জামান চৌধুরী বলেন, “এ ব্যাংকের শক্তির জায়গা হলো ‘আস্থা’। গ্রাহকরা মনে করেন, ট্রাস্ট ব্যাংক কখনই তাদের বিশ্বাসের বিরোধী কিছু করবে না। আমরা গ্রাহকদের আস্থার প্রতিদান দেয়ার চেষ্টা করছি। ব্যাংকের কর্মকাণ্ডে আধুনিক প্রযুক্তি সমন্বিত হচ্ছে। যাত্রার সময় মূলধন ছিল মাত্র ২০ কোটি, সিএআর-এ কিছুটা পিছিয়ে। তবে মূলধন বৃদ্ধির চেষ্টা চলছে, আশা করছি ভবিষ্যতে আরও ভালো পারফরম্যান্স দেখানো সম্ভব হবে।”

- মিউচুয়াল ট্রাস্ট ব্যাংক: ধারাবাহিক পারফরম্যান্স: সাত নির্দেশকের র্যাংকিংয়ে নবম স্থানে মিউচুয়াল ট্রাস্ট ব্যাংক, অন্যদিকে পাঁচ নির্দেশকে সপ্তম। সাত নির্দেশকে স্কোর ২৯.৫৯। ওপিবিতে ষষ্ঠ, আরওএ, আরওই ও নিট মুনাফায় নবম। তবে সিএআর-এ দুর্বল, এমটিবির অবস্থান ১৭তম। র্যাংকিংয়ে দেখা যাচ্ছে, শীর্ষ দশ ব্যাংকের মধ্যে ব্র্যাক শীর্ষে থাকলেও ডাচ্-বাংলা, উত্তরা, ট্রাস্ট ও মিউচুয়াল ট্রাস্ট ব্যাংকও শাখাপ্রতি মুনাফা, নিট সম্পদ এবং আরওই সূচকে শক্ত অবস্থান বজায় রেখেছে। সিএআর ও এনপিএলে কিছু ব্যাংক পিছিয়ে থাকা তাদের সামগ্রিক পারফরম্যান্সে প্রভাব ফেলছে।ব্যবস্থাপনা পরিচালক ও সিইও সৈয়দ মাহবুবুর রহমান বলেন, “এমটিবির কিছু লিগ্যাসি রয়েছে, যার কারণে কিছু সূচকে পিছিয়ে। তবে আমরা ধারাবাহিক উন্নতি করেছি। ব্যাংকের যাবতীয় কাজ অটোমেশনের আওতায় এসেছে এবং ডিজিটাল প্ল্যাটফর্ম গ্রাহকদের জন্য সহজলভ্য করা হয়েছে। গ্রাহকদের আস্থা ও বিশ্বাস বেড়েছে। এমটিবি সব ক্ষেত্রেই উজ্জ্বল ব্র্যান্ড হিসেবে দাঁড়াতে পেরেছে।”

- ব্যাংক এশিয়া: সাত নির্দেশকে দশম এবং পাঁচ নির্দেশকে অষ্টম। শাখাপ্রতি ১০ কোটি টাকার বেশি আয় করার কারণে এই নির্দেশকে পূর্ণ নম্বর। সিএআরের ক্ষেত্রেও এগিয়ে। তবে খেলাপি ঋণ, আরওএ, আরওই ও এনএভিতে কিছুটা পিছিয়ে।

- এনসিসি ব্যাংক: সাত নির্দেশকে ১১তম এবং পাঁচ নির্দেশকে নবম। সিএআরে সপ্তম ও ওপিবিতে দশম। আরওএ, আরওই, এনপিএল, নিট মুনাফা ও এনএভিপিএসে কিছুটা পিছিয়ে।

- যমুনা ব্যাংক: ৭০ ও ৫০ স্কেল দুটিতেই ১২তম। সিএআরে চতুর্থ, আরওএ ও আরওইতে অষ্টম এবং এনপিএলে দশম। নিট মুনাফা, এনএভিপিএস ও ওপিবিতে পিছিয়ে।

- ঢাকা ব্যাংক: সাত নির্দেশকে ১৩তম, পাঁচ নির্দেশকে ১৪তম। এনপিএলে সপ্তম, ওপিবিতে নবম, বাকি পাঁচ নির্দেশকে পিছিয়ে।

- মিডল্যান্ড ব্যাংক: সাত নির্দেশকে ১৪তম, পাঁচ নির্দেশকে ১১তম। সিএআরে তৃতীয়, এনপিএলে চতুর্থ এবং আরওএতে ষষ্ঠ। আরওই, ওপিবি, নিট মুনাফা ও এনএভিপিএসে পিছিয়ে।

- শাহ্জালাল ইসলামী ব্যাংক: সাত ও পাঁচ নির্দেশকে উভয়েই ১৫তম। শাখাপ্রতি মুনাফায় ১২তম, সিএআর ও নিট মুনাফায় ১৩তম। আরওএ, আরওই, এনপিএল ও এনএভিপিএসে পিছিয়ে।

- ওয়ান ব্যাংক: ১৬তম। ওপিবিতে ১৩তম এবং আরওএ, সিএআর, নিট মুনাফায় ১৫তম। আরওই, এনপিএল ও এনএভিতে পিছিয়ে।

- সাউথইস্ট ব্যাংক: ৭০ ও ৫০ স্কেল দুটিতেই ১৭তম। ওপিবিতে ১১তম, আরওএ, আরওই, এনপিএল, সিএআর, নিট মুনাফা ও এনএভিপিএসে পিছিয়ে।

- স্ট্যান্ডার্ড ব্যাংক: ১৮তম। সিএআরে নবম, বাকি ছয়টি নির্দেশকে পিছিয়ে।

- ইসলামী ব্যাংক পিএলসি: সাত নির্দেশকে ১৯তম, পাঁচ নির্দেশকে ২৪তম। এনএভিপিএসে তৃতীয় স্থানে থাকলেও বাকি নির্দেশকে পিছিয়ে।

- ইউনাইটেড কমার্শিয়াল ব্যাংক: সাত নির্দেশকে ২০তম, পাঁচ নির্দেশকে ১৯তম। এনএভিতে ১৩তম, ওপিবিতে ১৪তম। এনপিএল, সিএআর, আরওএ, আরওই ও ওপিবিতে পিছিয়ে।

- মার্কেন্টাইল ব্যাংক: এনএভিপিএসে কিছুটা এগিয়ে থাকলেও এনপিএল, নিট মুনাফা, আরওএ, আরওই, সিএআর ও ওপিবিতে পিছিয়ে। ২০২৪ সালে র্যাংকিংয়ে ২১তম।

- আল-আরাফাহ্ ইসলামী ব্যাংক: সাত নির্দেশকে ২২তম। আরওই ও এনপিএলে ১৯তম। আরওএ, সিএআর, নিট মুনাফা, এনএভি ও ওপিবিতে পিছিয়ে। এই মধ্যম পর্যায়ের ব্যাংকগুলো দেখাচ্ছে, ডিজিটাল উদ্ভাবন ও সুশাসন কিছু ব্যাংকের শক্তি। তবে সিএআর, নিট মুনাফা, এনপিএল ও আরওএ নির্দেশকে পিছিয়ে থাকা কিছু ব্যাংকের সামগ্রিক পারফরম্যান্সে প্রভাব ফেলেছে। ২০২৪ সালের দ্বাদশবার্ষিক ব্যাংক র্যাংকিংয়ে চতুর্থ প্রজন্মের ব্যাংকগুলো ঘুরে দাঁড়ানোর প্রমাণ দিয়েছে। বিশেষ করে এনআরবি ব্যাংক পিএলসি ২৩তম স্থানে অবস্থান করছে। ৭০ স্কেলে ব্যাংকটির স্কোর ১৩.৩৭। ২০১৩ সালে যাত্রা করা অন্যান্য ব্যাংকগুলোর মধ্যে সাউথ বাংলা এগ্রিকালচার অ্যান্ড কমার্স ব্যাংক (এসবিএসি) ২৪তম এবং এনআরবি কমার্শিয়াল ব্যাংক ২৬তম।

নতুন পরিচালনা ও পুনর্গঠন: এনআরবি ব্যাংকের চেয়ারম্যান ইকবাল আহমেদ ওবিই জানান, “পরিচালনা পর্ষদ ও ব্যবস্থাপনা কর্তৃপক্ষ আন্তরিকভাবে ব্যাংকটিকে এগিয়ে নিয়ে যাচ্ছে। ব্যাংকের ব্যবস্থাপনায় এখন একঝাঁক নিবেদিতপ্রাণ কর্মী আছে। চতুর্থ প্রজন্মের ব্যাংক হিসেবে আমাদের কলেবর এখনো ছোট। তবে বড় হওয়ার চেষ্টা চলছে। আমাদের লক্ষ্য প্রবাসী বাংলাদেশীদের স্বপ্নের ব্যাংক হিসেবে প্রতিষ্ঠিত হওয়া।”

প্রিমিয়ার ব্যাংক ও রাষ্ট্রায়ত্ত রূপালী ব্যাংক: প্রিমিয়ার ব্যাংক ৭০ স্কেলে ২৫তম এবং ৫০ স্কেলে ২৬তম। নিট মুনাফায় ১৪তম, তবে আরওএ, আরওই, এনপিএল, সিএআর, এনএভি ও ওপিবিতে পিছিয়ে। রাষ্ট্রায়ত্ত রূপালী ব্যাংক এনএভিপিএসে পঞ্চম স্থানে থাকলেও বাকি ছয় নির্দেশকে পিছিয়ে। র্যাংকিংয়ে রূপালী ব্যাংকের অবস্থান ২৭। আইএফআইসি ব্যাংক ২৮তম। আরওএ, আরওই, এনপিএল, সিএআর, নিট মুনাফা ও ওপিবিতে পিছিয়ে। এবি ব্যাংক, ন্যাশনাল ব্যাংক ও আইসিবি ইসলামিক ব্যাংক যথাক্রমে ২৯, ৩০ ও ৩১তম। সব নির্দেশকেই পিছিয়ে থাকা এই ব্যাংকগুলোতে এখনও শক্তিশালী পারফরম্যান্সের সুযোগ রয়েছে।

র্যাংকিংয়ে ব্যাংকগুলোর সঞ্চিতি সংরক্ষণ গুরুত্বপূর্ণ বিষয়। সঞ্চিতির ওপর নির্ভর করে নিট মুনাফা এবং মূলধন পর্যাপ্ততার অনুপাত (সিএআর)। সঞ্চিতি ঘাটতি থাকলে ব্যাংকের আর্থিক সক্ষমতা কমে যায় এবং র্যাংকিংয়ে প্রভাব পড়ে। ২০২৪ সালের র্যাংকিংয়ে থাকা ৩১টি ব্যাংকের মধ্যে ১৬টির বড় ধরনের সঞ্চিতি ঘাটতি দেখা গেছে। সবচেয়ে বড় সঞ্চিতি ঘাটতি রয়েছে ইসলামী ব্যাংকে (৬৬,০৬২ কোটি টাকা), ন্যাশনাল ব্যাংকে (২০,৭০১ কোটি) এবং এবি ব্যাংকে (১৯,৭৭০ কোটি)। এর সঙ্গে আছে আইএফআইসি ব্যাংক ১৮,৫৫৭ কোটি, রূপালী ব্যাংক ১৫,৩৭৫ কোটি, প্রিমিয়ার ব্যাংক ৬,১৮৮ কোটি এবং আল-আরাফাহ্ ইসলামী ব্যাংক ৩,৯৩৯ কোটি। এছাড়া স্ট্যান্ডার্ড ব্যাংক ৩,৩৮৭ কোটি, ইউনাইটেড কমার্শিয়াল ব্যাংক ৩,৩৪৯ কোটি, ওয়ান ব্যাংক ১,৭৯৭ কোটি, সাউথইস্ট ব্যাংক ১,৫৩৯ কোটি, মার্কেন্টাইল ব্যাংক ১,৭০১ কোটি, এনআরবিসি ব্যাংক ৯৪৩ কোটি, এসবিএসি ৬৫৬ কোটি, ঢাকা ব্যাংক ৫০০ কোটি এবং এনআরবি ব্যাংক ২৭০ কোটি টাকা সঞ্চিতি ঘাটতি রিপোর্ট করেছে।

কেন্দ্রীয় ব্যাংকের বিশেষ ছাড়ের মাধ্যমে এই ব্যাংকগুলো তাদের আর্থিক প্রতিবেদন চূড়ান্ত করেছে। যদি ব্যাংকগুলোকে সঞ্চিতি পূর্ণভাবে সংরক্ষণ করতে হতো, তাহলে অনেকের নিট মুনাফা নেট লোকসানে পরিণত হতো এবং মূলধন পর্যাপ্ততার ক্ষেত্রে বড় ধরনের প্রভাব পড়ত। ফলে র্যাংকিংয়ে তাদের অবস্থানও প্রভাবিত হতো।

সঞ্চিতি ঘাটতির বিষয়টি দেশের ব্যাংক খাতের আর্থিক স্বাস্থ্য ও র্যাংকিংয়ে সরাসরি প্রভাব ফেলে। বড় সঞ্চিতি ঘাটতি থাকা ব্যাংকগুলোর জন্য প্রয়োজন দক্ষ ব্যবস্থাপনা, সুশাসন এবং আর্থিক স্থিতিশীলতার পুনঃসংরক্ষণ। কেন্দ্রীয় ব্যাংকের ছাড় ব্যাংকগুলোর রিপোর্ট চূড়ান্ত করতে সাহায্য করলেও দীর্ঘমেয়াদে সমস্যা সমাধানের জন্য ব্যাংকগুলোকে সতর্কভাবে সঞ্চিতি সংরক্ষণের পরিকল্পনা নিতে হবে।