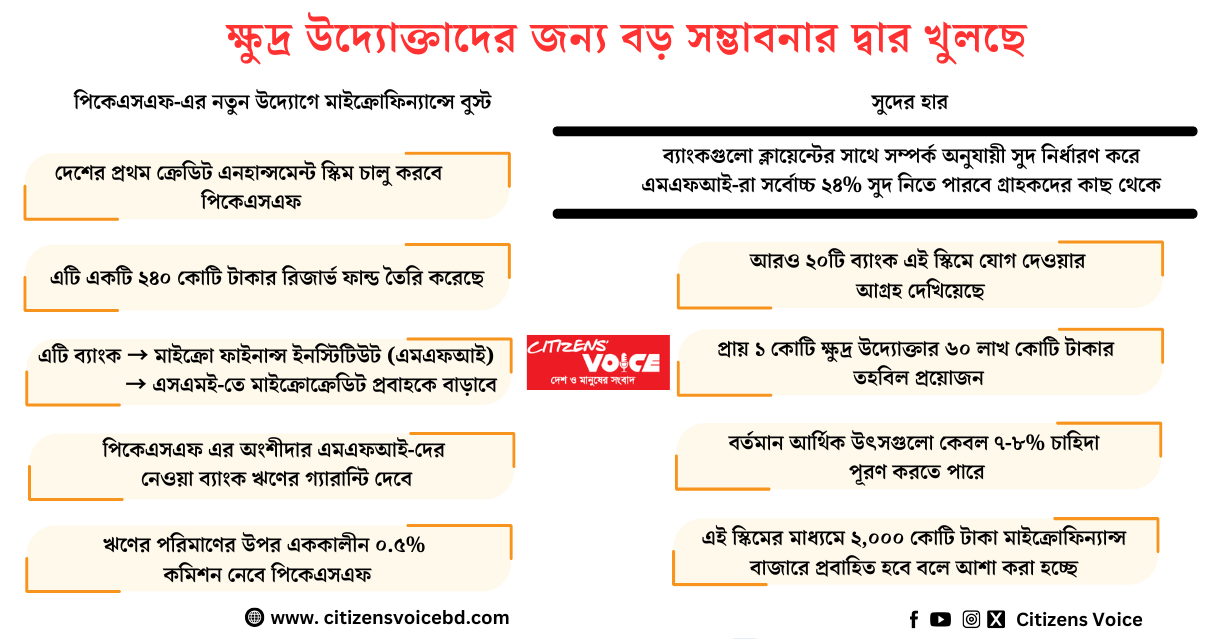

পল্লী কর্ম-সহায়ক ফাউন্ডেশন (পিকেএসএফ) দেশের অর্থনৈতিক খাতের এক নতুন দিগন্ত উন্মোচন করতে যাচ্ছে। শনিবার ২৪ মে, প্রতিষ্ঠানটি আনুষ্ঠানিকভাবে চালু করতে যাচ্ছে দেশের প্রথম ‘ক্রেডিট এনহেন্সমেন্ট স্কিম’ (সিইএস)। এই উদ্যোগের লক্ষ্য হলো ক্ষুদ্র উদ্যোক্তাদের জন্য ব্যাংক ঋণ প্রাপ্তি সহজ করা যা এতদিন ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোর (এমএফআই) পক্ষে সংগ্রহ করা ছিল বেশ কঠিন।

এই প্রকল্পের আওতায় পিকেএসএফ ২৪০ কোটি টাকার একটি রিজার্ভ তহবিল গঠন করেছে যা তাদের অংশীদার এমএফআইগুলোর পক্ষে ব্যাংক থেকে ঋণ সংগ্রহের ক্ষেত্রে গ্যারান্টি হিসেবে ব্যবহৃত হবে। গ্যারান্টির বিনিময়ে অংশীদার প্রতিষ্ঠানগুলো ঋণের পরিমাণ অনুযায়ী এককালীন ০.৫ শতাংশ হারে কমিশন প্রদান করবে।

পিকেএসএফের এক সংবাদ বিজ্ঞপ্তিতে জানানো হয়েছে, শনিবার রাজধানীর পিকেএসএফ কার্যালয়ে এক অনুষ্ঠানের মাধ্যমে এই স্কিমের উদ্বোধন হবে। অনুষ্ঠানে সভাপতিত্ব করবেন পিকেএসএফের চেয়ারম্যান জাকির আহমেদ খান। প্রধান অতিথি হিসেবে উপস্থিত থাকবেন বাংলাদেশ ব্যাংকের গভর্নর আহসান এইচ মনসুর। আরও উপস্থিত থাকবেন আর্থিক প্রতিষ্ঠান বিভাগের সচিব নাজমা মোবারেক এবং এশীয় উন্নয়ন ব্যাংকের (এডিবি) বাংলাদেশ মিশনের কান্ট্রি ডিরেক্টর হোয়ে ইউন জিওং।

সরকার এবং এডিবির যৌথ সহায়তায় নেওয়া এই পাইলট প্রকল্পে পিকেএসএফ প্রথম পর্যায়ে পাঁচটি বাণিজ্যিক ব্যাংক এবং একটি নন-ব্যাংক আর্থিক প্রতিষ্ঠানের (এনবিএফআই) সঙ্গে চুক্তি করতে যাচ্ছে। এই আর্থিক প্রতিষ্ঠানগুলো হল—ব্র্যাক ব্যাংক, মিউচুয়াল ট্রাস্ট ব্যাংক, দ্য সিটি ব্যাংক, প্রাইম ব্যাংক, সাউথইস্ট ব্যাংক এবং ইউএই-বাংলাদেশ ইনভেস্টমেন্ট কোম্পানি লিমিটেড (ইউবিআইসিও)।

প্রাথমিকভাবে ৫৫টি অংশীদার এমএফআইকে এই স্কিমের আওতায় আনা হয়েছে। সংশ্লিষ্ট ব্যাংক ও গ্রাহকের পারস্পরিক সম্পর্ক অনুযায়ী ঋণের সুদের হার নির্ধারিত হবে। তবে এমএফআইগুলো ঋণগ্রহীতাদের কাছ থেকে সর্বোচ্চ ২৪ শতাংশ বার্ষিক সুদ নিতে পারবে। চাইলে এই হার আরও কমও রাখা যাবে।

পিকেএসএফের ব্যবস্থাপনা পরিচালক মো. ফজলুল কাদের জানান, দেশে বর্তমানে প্রায় ১ কোটি ক্ষুদ্র উদ্যোক্তা রয়েছেন, যাদের আনুমানিক তহবিলের চাহিদা প্রায় ৬০ লক্ষ কোটি টাকা। অথচ বিভিন্ন উৎস থেকে তাদের চাহিদার মাত্র ৭ থেকে ৮ শতাংশ পূরণ হচ্ছে। এই ঘাটতি কমাতেই এই প্রকল্প চালু করা হয়েছে। তিনি আরও বলেন, “আমরা আশা করি, আরও ব্যাংক স্বতঃস্ফূর্তভাবে এই উদ্যোগে যুক্ত হবে। পিকেএসএফ কেবল ঋণের গ্যারান্টি দেবে না সেই ঋণের যথাযথ ব্যবহারের ওপরও নিবিড় নজরদারি চালাবে।”

ব্র্যাক ব্যাংকের ব্যবস্থাপনা পরিচালক সেলিম আরএফ হোসেন এই প্রকল্পকে একটি “প্রশংসনীয় উদ্যোগ” হিসেবে উল্লেখ করে বলেন, “আমরা ইতোমধ্যে ক্ষুদ্র উদ্যোক্তাদের ঋণ দিয়ে থাকি, কিন্তু সীমিত নেটওয়ার্ক এবং ঝুঁকির কারণে অনেক ব্যাংক এই খাতে এখনো এগিয়ে আসেনি। পিকেএসএফের উদ্যোগ এই ঝুঁকি হ্রাস করবে এবং ক্ষুদ্রঋণ প্রতিষ্ঠানগুলোকে আরও বেশি তহবিল দিতে উৎসাহিত করবে।”

পিকেএসএফ সূত্রে জানা গেছে, প্রায় ২০টি ব্যাংক ইতোমধ্যেই এই প্রকল্পে যুক্ত হওয়ার আগ্রহ প্রকাশ করেছে। প্রকল্পটি পুরোপুরি বাস্তবায়িত হলে ক্ষুদ্রঋণ বাজারে প্রায় ২ হাজার কোটি টাকা নতুন তহবিল প্রবাহিত হতে পারে। যা ক্ষুদ্র উদ্যোক্তাদের অর্থায়নে একটি উল্লেখযোগ্য পরিবর্তন আনবে।

এই প্রকল্পের আওতায়, পিকেএসএফ তার অংশীদার এমএফআইগুলোর ঋণগ্রহণের যোগ্যতা মূল্যায়ন করবে এবং নিজস্ব অভ্যন্তরীণ রেটিংয়ের ভিত্তিতে তাদের ব্যাংকযোগ্যতার সনদ দেবে। ফলে ব্যাংকগুলো সহজেই তাদের আর্থিক ও প্রাতিষ্ঠানিক সক্ষমতা যাচাই করতে পারবে। পাশাপাশি পিকেএসএফ মাঠপর্যায়ে ঋণের যথাযথ ব্যবহারও নিবিড়ভাবে পর্যবেক্ষণ করবে।

এই প্রকল্পে বিশেষ গুরুত্ব দেওয়া হবে উৎপাদন, সেবা ও ব্যবসা খাতের পাশাপাশি দারিদ্র্যপীড়িত, জলবায়ু-ঝুঁকিপূর্ণ এবং দুর্যোগপ্রবণ অঞ্চলের ক্ষুদ্র উদ্যোগগুলোতে। এইসব এলাকায় কাজ করা অনেক এমএফআই এখনো পর্যাপ্ত ঋণ পায় না কারণ ব্যাংকগুলো জামানত হিসেবে এফডিআর বা স্থাবর সম্পত্তির দাবি করে যা অনেক সংস্থার পক্ষে দেওয়া সম্ভব নয়। ফলে এসব সংস্থা তৃণমূল পর্যায়ে কাঙ্ক্ষিত ঋণ বিতরণে ব্যর্থ হয়।

বিশেষ করে দুর্যোগপ্রবণ এলাকার ঋণগ্রহীতারা বাস্তুচ্যুত হওয়ার ঝুঁকিতে থাকায়, ব্যাংকগুলো এই খাতে ঋণ দিতে আগ্রহী হয় না। এই প্রেক্ষাপটে, পিকেএসএফের এই স্কিম ব্যাংকের ঝুঁকি কমাতে সহায়ক হবে এবং এইসব অঞ্চলের আর্থিক অন্তর্ভুক্তিকে ত্বরান্বিত করবে।

বর্তমানে সারাদেশে পিকেএসএফের ২১৪টি অংশীদার এমএফআই আছে, যারা সম্মিলিতভাবে প্রায় ২ কোটি সদস্যকে সেবা প্রদান করে। নির্দিষ্ট মানদণ্ড পূরণ করলেই কোনো প্রতিষ্ঠান পিকেএসএফের অংশীদার হতে পারে এবং তারা ঋণ বিতরণের জন্য ফাউন্ডেশন থেকে অর্থ পায়। ২০২৩-২৪ অর্থবছরে পিকেএসএফ এসব সংস্থাকে মোট ৭ হাজার ৫৫৩ কোটি টাকা তহবিল দিয়েছে যদিও প্রকৃত চাহিদা আরও বেশি।

সার্বিকভাবে এই ‘ক্রেডিট এনহেন্সমেন্ট স্কিম’ ক্ষুদ্র উদ্যোক্তাদের জন্য একটি যুগান্তকারী পদক্ষেপ হিসেবে বিবেচিত হচ্ছে যা অর্থনৈতিক অন্তর্ভুক্তি ও দারিদ্র্য বিমোচনে গুরুত্বপূর্ণ ভূমিকা রাখবে বলে আশা করা হচ্ছে।